瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

证监会刘铁斌:集行业之力打造专用语料库 协同推进资本市场人工智能应用基地的共建共享

-

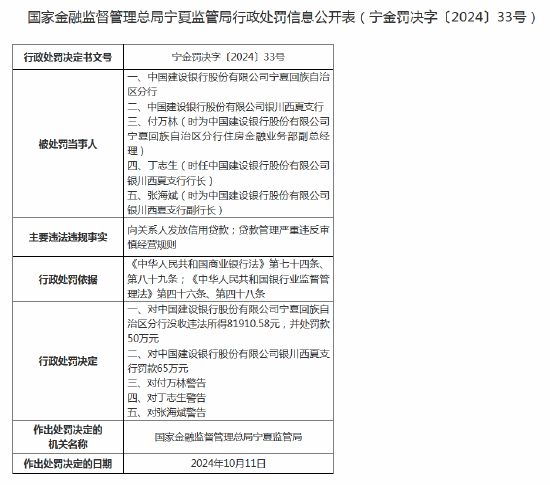

建设银行宁夏回族自治区分行及银川西夏支行收罚单:合计被罚115万元,三名高管被警告

-

祥源文旅(600576)被立案,股民索赔可期

-

退市未来有两个虚假陈述,律师提醒不同索赔条件

-

新亚制程因涉嫌违规信披被立案调查!投资者可申请索赔

-

LPR报价下调幅度为何超过政策利率?专家:或与一揽子政策带动银行资金成本下行有关

-

证监会刘铁斌:进一步做好数据要素在资本市场应用的试点工作 致力于打造包容审慎数据要素金融科技监管环境

-

国防军工领涨两市!新雷能20CM涨停,中航电测再创历史新高!国防军工ETF(512810)跳空高开,大涨超3%!