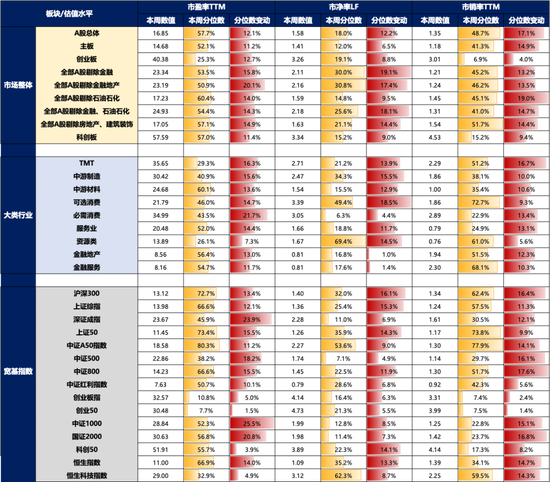

转自:金十数据

高盛策略师表示,美国股市不太可能维持过去十年的高于平均水平的表现,因为投资者开始转向包括债券在内的其他资产以寻求更好的回报。

据包括David Kostin在内的策略师们分析,预计标普500指数在未来十年的年均名义回报率仅为3%。相比之下,过去十年该指数的年均回报率为13%,长期平均回报率为11%。

他们还认为,标普500指数落后于国债的概率约为72%,并且到2034年落后于通胀的概率为33%。

该团队在10月18日的报告中写道:“投资者应该为未来十年内股票回报率处于较低水平做好准备。”

自全球金融危机以来,美国股市一直呈现上涨态势。根据彭博汇编的数据,标普500指数在过去的十年中,有八年跑赢了世界其他地区。

不过,今年23%的反弹主要集中在美国最大的几家科技股上。高盛策略师们表示,他们预计反弹将更加广泛,并且在未来十年中,标普500等权重指数将跑赢市值加权的标普500指数。

即便反弹继续保持集中,标普500指数的回报率也将低于平均水平,约为7%。

毫无疑问,美国股市(进而影响全球股市)的集中度异常高。然而,投资者应质疑的是这种集中度是否重要,或者是否应该因此而避开股票。Kostin发现,集中度在历史上处于第99个百分位。

Kostin表示,与集中度较低、多元化程度较高的市场相比,在高度集中度环境下的指数表现将反映出较不分散的一系列风险,并且可能具有更大的实际波动率。

下图展示了自1980年以来,标普500指数中最大的10只股票所占的比例:

Kostin的另一张图表反映出,自1925年以来,最大股票与指数中处于第75百分位公司(比74%的公司规模更大)的比例。图中的峰值与重要的时刻重合,无论是买入(如1932年和2009年)还是卖出(如1973年和2000年)。一般来说,极端集中发生在经济低迷时,现在并非这种情况;或者市场极度兴奋的时候,如1973年的Nifty Fifty(指在1960年代末到1970年代初,美国股市中被广泛认可的50家增长稳定、业绩优良的大公司)和2000年的互联网泡沫:

Kostin展示出集中度如何影响估值。如果排除最大的10只股票,标普500指数的收益率超过了10年期国债;而最大的10只股票本身的收益率较低,这应该是一个强烈的卖出信号。

前《金融时报》首席市场评论员、彭博社专栏作家John Authers指出,将极端的集中度视为美股更加脆弱的信号是有道理的。通常来说,仅仅购买最大的股票的战略是输家战略,因为这些股票只有下行的空间,而且它们的竞争地位将逐渐被侵蚀。

Kostin指出,即使不考虑集中度,未来十年美股的回报率将仅仅从1930年以来的第七个百分位提高到第二十二个百分位。这意味着即便我们忽略集中度的影响,也很难对未来十年的股票持积极态度。

但目前看来美股仍将保持上涨势头,因此要谨慎行事。

责任编辑:刘明亮

转载请注明来自https://zwyb.net/news/171999.html,本文标题:高盛警告:美股十年高增长期将结束

百度分享代码,如果开启HTTPS请参考李洋个人博客